【終活でしておいた方が良いこと】

第1話 自宅以外の保有不動産を処分していくこと

相続・遺言コラム

資産運用のいろいろ

近年、老後2千万円問題もあり、政府を中心に貯蓄から投資の流れるように各所でメッセージが発せられています。投資をする場合、多くの方は手軽に始められる銀行でのNISAや投資信託、証券会社での、株式、投資信託、あるいは、保険会社で個人年金型保険を選びますが、ウクライナ情勢や関税政策などのようにちょっとしたことで金融資産は影響を受けます。そのため、不動産投資(賃貸アパートオーナーになること)を選択し、副業として行っている方もいます。特に、地主の方ですと、土地を眠らせておくのではなく、土地にお金を稼いでもらいましょうと、様々な提案が不動産営業マンからされます。

近年、老後2千万円問題もあり、政府を中心に貯蓄から投資の流れるように各所でメッセージが発せられています。投資をする場合、多くの方は手軽に始められる銀行でのNISAや投資信託、証券会社での、株式、投資信託、あるいは、保険会社で個人年金型保険を選びますが、ウクライナ情勢や関税政策などのようにちょっとしたことで金融資産は影響を受けます。そのため、不動産投資(賃貸アパートオーナーになること)を選択し、副業として行っている方もいます。特に、地主の方ですと、土地を眠らせておくのではなく、土地にお金を稼いでもらいましょうと、様々な提案が不動産営業マンからされます。

そこで、営業マンの提案に乗っかり自宅を賃貸アパートに変更することがあります。

賃貸アパート経営は、基本的には、大家さん個人の名義で行いますので、相続が発生した場合、自宅以外の不動産(賃貸アパート)も遺産分割の対象となります。

自宅以外の不動産を保有している大家さんが死亡すると、相続人が2人以上いる場合に、どちらが不動産を相続するか問題となります。相続人が1人の場合にはそれほど問題とはなりませんので、保有し続けてもよいでしょう。

金融資産は、極端にいえば、相続時換金換価ができますので、遺産分割の際にあまり問題となることはありません。

不動産はなぜ問題となるか

今回は、不動産の中でも不動産投資家(賃貸アパートオーナー業をしている方)を対象としますが、不動産は

- 一律で価値が決められないこと

- 換金がスムーズにできないこと

が問題点といえます。また、積極的な不動産投資家は、手許にある現金を不動産の投資に回してしまいますので、財産の構成で、現金や金融資産が少なく不動産の占める割合が高くなる傾向にあります。

事例を挙げて検討します。

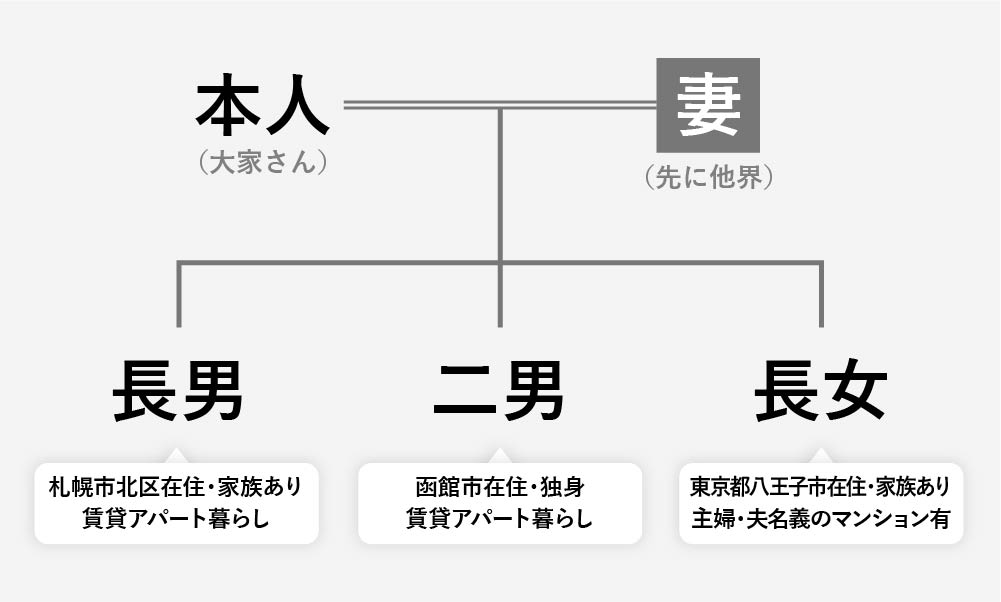

ある不動産投資家(大家さん)の財産構成

| 1. 自宅(札幌市北区) | 2000万円 ※資産価値 |

|---|---|

| 2. 賃貸アパート(札幌市東区 )1棟 | 2000万円(満) ※資産価値 |

| 3. 賃貸マンション(札幌市中央区)1室(区分所有) | 800万円(満) ※資産価値 |

| 4. 賃貸マンション(東京都港区) 1室(区分所有) | 2000万円(空室) ※資産価値 |

| 5. 現金 | 計500万円 |

| 6. 預貯金 | 計500万円 |

| 7. 銀行からの借入 | △2000万円 |

| プラス財産(1~6)―マイナス財産(7)= 概算 5800万円 | |

推定相続人構成

※ 相続税の基礎控除額4800万円

※ 相続税の基礎控除額4800万円

※ 子供3人だれも不動産投資(大家さん業)に興味なし

この具体的事例で、仮に、本人が死亡した場合、遺産分割協議が成立するとしても長期間かかりそうです。なぜなら、分けるにしても不動産の実物は分けられないため、物ごとに誰がどの不動産を相続するか検討する必要がありますし、借入もあるため誰が不動産オーナーになるか抵当権設定の問題もありますので、銀行との話し合いも必要となるからです。

当然リスクのないかつ収益性の高い資産をそれぞれの相続人が希望しますので、兄弟といえも簡単にはいきません。

参考記事

不動産は相続税の観点からすると節税になりやすいが、遺産分割協議は困難となる

| 1. 自宅(札幌市北区) | 2000万円 ※資産価値 |

|---|---|

| 2. 賃貸アパート(札幌市東区 )1棟 | 2000万円(満) ※資産価値 |

| 3. 賃貸マンション(札幌市中央区)1室(区分所有) | 800万円(満) ※資産価値 |

| 4. 賃貸マンション(東京都港区) 1室(区分所有) | 2000万円(空室) ※資産価値 |

| 5. 現金 | 計500万円 |

| 6. 預貯金 | 計500万円 |

| 7. 銀行からの借入 | △2000万円 |

| プラス財産(1~6)―マイナス財産(7)= 概算 5800万円 | |

財産構成をもう一度見ると、財産の合計が概算で5800万円と相続税の基礎控除額4800万円を1000万円ほど超えています。

しかし、相続税の観点からすると相続税上の相続財産は、実際の資産価値よりも低い評価額となることが多い(例えば、市場価値2000万円でも相続税の評価としては、1600万円くらいに下がる)ですので、相続税の基礎控除額内に収まり相続税を納めなくて済む可能性が十分にあります。そのため、相続税をかぎりなく0円にしたいという観点からは、具体例の財産構成は正解といえます。

不動産投資家の方は、相続税が子供に1円足りともかからないように研究していて主にお付き合いのしている不動産会社の方の勧めで資産を不動産に代えていくことがあります。

しかし、遺産分割協議及び相続手続きの観点からは不動産を多く保有することは、経験上相続が発生した際子供たちの不仲を生じさせ話し合いを困難とする確率が非常に高くなります。

適切な終活は、相続税の節税のためだけではなく、スムーズな遺産分割協議、スムーズな相続手続きまでできて成功といえると思います。

保有不動産を現金預貯金に代えた場合

仮に、上記の具体例で死亡するまでに自宅以外の不動産(2~4)を売却し、預貯金化、現金化していた場合は簡単に説明すると以下の通りになります。

| 1. 自宅(札幌市北区) | 2000万円 ※資産価値 |

|---|---|

| 5. 現金 | 計500万円 |

| 6. 預貯金 | 計500万円 |

| (もともとあった預貯金500万円+不動産を売却換金した額4800万円―2000円(借入金を弁済)=3300万円) | |

| 自宅2000万円+現金預貯金計3800万円 = 概算 5800万円 | |

推定相続人構成

上記のように自宅以外の不動産を売却し預貯金に代えた場合、物理的に分けることのできない自宅2000万円(家屋400万円、土地1600万円)の価値の不動産と、物理的にすぐ分けることのできる3800万円という財産構成になりますので、この状態でお亡くなりになると、遺産分割協議は大変やり易くなります。

例えば、結婚し家族のいる賃貸暮らしの長男が自宅を相続し、二男と長女が3800万円を2人で分割し、1900万円ずつ相続したとするときわめてバランスの良い遺産分割となります。

- 長男⇒自宅(市場価値2000万円)

- 二男⇒預貯金現金1900万円

- 長女⇒預貯金現金1900万円

そして、実はこのように預貯金現金化しても小規模宅地等の特例を使って、自宅の不動産は土地を2割評価できるので、自宅の評価は相続税の財産の評価としては、概算で720万円まで下がりますので4520万円となり、相続税の基礎控除額(相続人3人のため4800万円)以下となります。また、今回わかりやすいように市場価値と同額で計算しましたが、実際には、相続税における不動産の評価は市場価値とは別の路線価や倍率表で計算しますのでもっと不動産の評価が低く算定できます。

以上のことから、必ずしも預貯金を不動産営業の方の営業トーク(「不動産に代えるだけで評価額を下げることができ、お子様に相続税の負担を掛けなくて済みます。」など)にあるように、不動産にして相続税をかからないようにするテクニックを使わなくても意外と相続税はそれほどかからなくて済みます。

相続税をゼロに下と理論上できても遺産分割できなければ意味がない

親は子供を信じていますので、自分が死亡したときに子供たちが揉めるはずがないだろうと思いがちです。そのため、「生前の自分の口頭での指示通りに分ければ何の問題もないはずだ。完璧に対策できている」と思いがちです。

親は子供を信じていますので、自分が死亡したときに子供たちが揉めるはずがないだろうと思いがちです。そのため、「生前の自分の口頭での指示通りに分ければ何の問題もないはずだ。完璧に対策できている」と思いがちです。

しかし、不動産投資は常にリスクが伴いますので、不動産投資物件を相続させるというのはよく考えた方がよいでしょう。

相続税が発生しても預貯金現金化し、分けやすい状態にできるだけ終活として徐々に移行させるのが子供たちにとってはよいことかもしれません。

お気軽にご相談ください

たまき行政書士事務所は、事務所開設以来相続と遺言を専門に業務を行っております。

たまき行政書士事務所は、事務所開設以来相続と遺言を専門に業務を行っております。

札幌市、札幌圏、北海道のお客様はぜひ無料訪問相続相談を使ってお問い合わせください。ホームページ上では、事案を簡単にしておりますが、実際の相続ではもっと複雑な事情があることが多いです。

相続の相談は最終的には個別で行うのが一番です。相続発生前の相談も、相続発生後のご相談もお受けしております。

このページの著者

たまき行政書士事務所

代表 行政書士 田巻 裕康

大学卒業後、サービス業の仕事を長年経験。その後、29歳で初めて本格的に法律を学びはじめる。行政書士に合格し、東京にある、相続遺言専門の行政書士事務所で勤務。もっと、ゆっくりと時間をかけてお客様に寄り添いたい気持ちが強くなり、第二の故郷である札幌にて独立し、たまき行政書士事務所を開業。

- 保有資格

- 行政書士・宅地建物取引士

無料訪問相談・無料テレビ電話相談のご予約や、ご質問等はお気軽に

たまき行政書士事務所の無料訪問相談について >>

たまき行政書士事務所の

ごあんないABOUT

相続・遺言専門のたまき行政書士事務所

- 代表 行政書士 田巻裕康

-

[住所]

北海道札幌市北区北32条西5丁目3-28

SAKURA-N32 1F

011-214-0467

070-4308-1398(行政書士直通電話)

電話受付:平日9時~18時 - [交通アクセス]

地下鉄南北線:北34条駅(3番出口)から徒歩1分

相続遺言YouTube教室 随時更新中!

行政書士田巻裕康による相続・遺言に関する解説動画をYouTubeにて公開中。一般のお客様はもちろん、相続実務を行ったことのない行政書士の方もぜひご活用ください。